由于“2019年末全国补栏节奏放缓”以及“受新冠肺炎疫情突然爆发的影响造成2020年第一季度全国性补栏延误”导致2020年11月份至2021年3月份出现了中国肉牛产业历史上极为罕见的“育肥牛源断档期”,在这个阶段育肥牛的出栏量较少,所以直接传导2021年度的补栏出现错位,“育肥牛源断档期”可出栏的育肥牛较少,同期补栏的空间自然就很小;2021年春节过后“育肥牛源断档期”正式结束,但是——由于春节后出栏的育肥牛盈利状况不理想甚至是出现了较高比例的亏损现象,育肥牛出栏价格没有达到众多投资者所预期的理想高度,心理落差比较大,使育肥饲养环节的信心遭到空前打击,补栏意愿严重下降,甚至出现了一定比例的弃养现象,导致很多经营者在育肥牛出栏后进入观望状态——不再补栏,没有理想的盈利状态就不会吸引充足的补栏,2021年的行情动荡必然会导致2022年度育肥牛的出栏量下降,2022年中国育肥牛产能下降已成定局。

由于2021年育肥牛养殖效益大幅度下降,甚至是出现了较高比例的亏损现象,导致育肥牛出栏后的“补栏率”大幅度下降,育肥饲养环节对“犊牛与架子牛”的抢购热潮开始消退,无限追涨情绪消失,不再疯狂抢购牛源啦!犊牛、架子牛以及繁育母牛的市场价格开始逐步回落,恢复到理性的交易状态,“牛价下跌”牛源的流动性就会变差,出现牛源蓄积的倾向;而且还要考虑另外一个重要因素,自2020年第四季度开始,市场对于“犊牛、架子牛以及繁育母牛”的抢购热潮就开始出现下降的趋势了,造成基层牛源出现蓄积的倾向,再加上2021年“肉牛育肥饲养环节”的投资信心遭受空前打击——对“犊牛与架子牛”的补栏积极性不高,这在一定程度上形成了“犊牛与架子牛的蓄积”,经过2021年的蓄积作用,再加上2022年上半年的育肥牛出栏量不会太多,可补栏空间自然就不会很大——对基层牛源的需求量相对有限,所以——2022年度“育肥牛”与“犊牛、架子牛”之间的行情关系,甚至会阶段性的出现涨跌互现的相反走势格局,育肥牛行情的上涨未必就会同步带动“犊牛与架子牛的行情”跟进上涨;2022年中国牛源在整体供需紧平衡的大格局下,将出现“犊牛、架子牛以及繁育母牛”相比“育肥牛”而言的供应过剩状态,这样的“犊牛、架子牛以及繁育母牛供应过剩状态”是建立在“2021年育肥饲养环节补栏积极性严重受到打击”的基础之上形成的,是由于“育肥饲养环节”与“繁育生产环节”之间出现了短暂的购销失衡状态——进而产生的基层牛源阶段性供应过剩局面,并不是中国牛源产能真的进入了过剩状态,预计在2~3年内就会被市场逐渐消化掉。

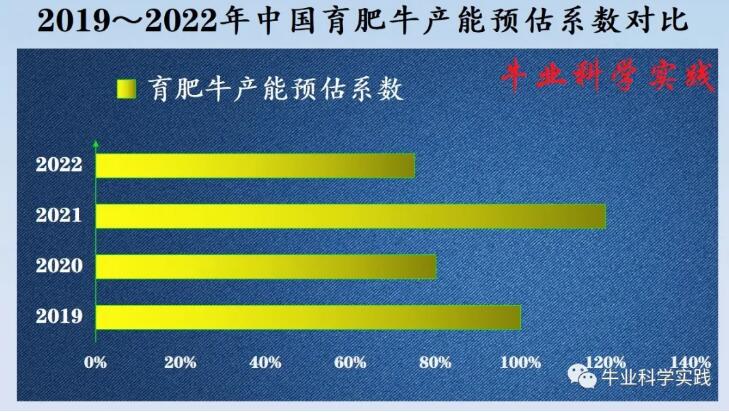

预计2022年的“中国育肥牛产能”将下降至与2020年不相上下的水平,2022年度屠宰行业将再度面临2020年度那样的育肥牛源紧缺局面,所以——2022年度“肉牛屠宰行业”将再遇牛源寒冬,屠宰企业需要提前做好应对预案,有效应对牛源寒冬;根据实践调研汇总分析,对2019~2022年的“育肥牛产能”进行预估,如果我们把2019年度的“中国育肥牛产能”设定为100%,那么2020年度大概就是80%、2021年度大概就是120%、预计2022年度仅为70%~80%,但是值得注意的是2022年度的中国育肥牛供应格局大概率会出现“先抑后扬”的前后失衡状况,2022年第四季度的“中国育肥牛产能”或将出现“阶段性供应过剩”的局面。

预计在2022年春节过后——将进入育肥牛源供应趋紧的状态,根据2021年上半年的补栏状况来看,2022年的上半年很有可能会出现育肥牛源极度短缺的局面,2022年度“育肥牛产能下降”主要集中体现在前三季度,预计在2022年的2~8月份,将再度出现“育肥牛源断档期”,第三季度将成为传导过渡期——极有可能在7~9月份出现行情的转折点,受2021年下半年犊牛与架子牛行情下跌影响,在2021年上半年选择观望的经营者——会在9~12月份“北方牧区与农牧交错带的放牧牛源集中上市之际”开始集中进行补栏,决定了2022年第四季度的“育肥牛源供应能力”会得到有效恢复,但是由于第四季度又迎来了消费旺季,消费量的上涨会相对抵消掉一定比例的供应量提升部分,所以——2022年的大部分时间都将处于“育肥牛源供应趋紧”的状态;预计2022年前三季度育肥牛源的抢购会异常惨烈,只有第四季度的育肥牛源供应会相对充足,2022年中国育肥牛行情将再现“淡季不淡”的市场格局。

虽然2022年的育肥牛养殖利润会比较理想,但是并不会对“犊牛与架子牛的行情”形成明显的支撑作用,只是会起到“止跌企稳”的作用,因为基层蓄积的牛源需要一个消化的过程,而且育肥饲养环节经历了2021年的“养殖效益不理想”投资信心遭受打击之后,不可能再去疯狂的抢购基层牛源啦!市场自然不会再接受2020年那么大的倒挂价差啦!2022年除了育肥牛行情会出现相对明显的上涨以外,其它类别牛源大概率会处于非常平稳的小幅度震荡波动状态,“犊牛、架子牛以及繁育母牛的行情”不具备出现大幅度上涨的现实条件。

预计2022年的育肥牛行情会有无限接近历史最高纪录的机会,但是“大幅度刷新历史纪录”的概率却很低,因为“中国畜牧业只要出现高利润状态”就一定会吸引各路资本近乎疯狂的投资扩产,进而出现产能的迅速恢复与提升——甚至是很快进入产能过剩状态,2021年“中国畜牧业产能”整体得到有效恢复,生猪产能已经进入过剩状态,畜禽产品供应非常充足,整体市场格局与2020年完全不同,虽然2022年很有可能会出现“育肥牛产能”与“生猪产能”共同下降的趋势,但是2022年的“中国畜牧业产能”整体依然要远好于2020年,我们已经成功的度过了2019~2020年那样“肉类产品供应严重趋紧”的艰难处境啦!综合现实条件决定了“中国肉牛行情”在2022年度很难再突破2020年“肉类产品供应严重趋紧时期”的历史极点,不要幻想“肉牛行情”能够在短期内再次全线刷新历史纪录。

【终篇总结与建议】

根据目前的实际情况来看,2022年的前三季度会处于育肥牛源趋紧的状态,特别是第二季度,而第四季度大概率会进入育肥牛源供应过剩的状态;所以,建议有能力的育肥牛养殖经营者在接下来的“牛源采购补栏环节”要尽可能向大体重架子牛倾斜,争取让补栏的牛源能够在2022年的前三季度陆续对市场产生有效的补充作用,避免第四季度过度集中扎堆出栏——造成“阶段性供应过剩”甚至是育肥牛行情出现“阶段性暴跌”的动荡情况,确保自己能够获得理想的养殖经济效益的同时——顺路为国家以及国内的消费市场做出一份贡献,避免供需严重失衡的动荡局面出现,促使中国肉牛产业健康发展,维护国家牛业战略安全。