导语:2月末由于供需错配、前期养殖户补栏情绪不足等因素,肉毛鸡价格一路上涨,6月中旬达到年内高点,养殖利润稳中向好,大幅提振养殖户补栏积极性,5-6月在产父母代种鸡存栏量持续增加,导致7-8月整体出苗量增多,9月肉毛鸡供应增多,9月后肉毛鸡价格一路下跌。虽然前期利好因素众多,但从整体看,近三年我国祖代鸡引种量相对较多,长期供给宽松局面可能仍将持续,价格仍属于阶段性利好,叠加生猪产业仍处于周期底部,对肉鸡消费仍有压制,价格涨幅有限,后期养殖利润存在进一步被压缩可能。

白羽肉鸡从养殖周期来看,包括“祖代—父母代—商品代”三个代际。从时间角度看,祖代鸡到父母代鸡至少需要25周的时间,父母代鸡到商品代鸡至少需要27周的时间,而从祖代鸡到商品代鸡出栏至少需要58周的时间。当期的祖代鸡引种量将显著影响 14个月后的商品代肉鸡供给量,若根据实际情况对祖代鸡进行强制换羽,影响时间最长则可达2.7年。

而在肉鸡行业中,祖代肉鸡一直是影响行业产能的关键因素。从价格周期看,祖代肉鸡引种量低的年份必然引起下一阶段肉鸡价格的上涨,二者正向联动性强。2018、2019年肉鸡价格暴涨进入的“超级鸡周期”正是由于前期祖代肉鸡引种下降导致的。在鸡肉价格大涨的环境下,行业开始加大祖代种鸡更新力度。从整体看,近三年我国祖代鸡引种量相对较多。2019年祖代种鸡引种量高达140万套,是17、18年两年的引种量之和,行业前端产能进入高位。而2020及2021年我国祖代种鸡更新量分别为100.3万套、124.6万套,若根据祖代至商品代的扩繁系数5000计算,2022-2023年商品代肉鸡供应约为50-80亿只,肉鸡产能实际并没有显著的减少,供给宽松局面可能持续至2023年底。叠加主要肉鸡引种品种罗斯体大肉重,实际鸡肉供应量将会进一步上升。

图表1.肉鸡生产流程图

数据来源:网络整理,布瑞克咨询

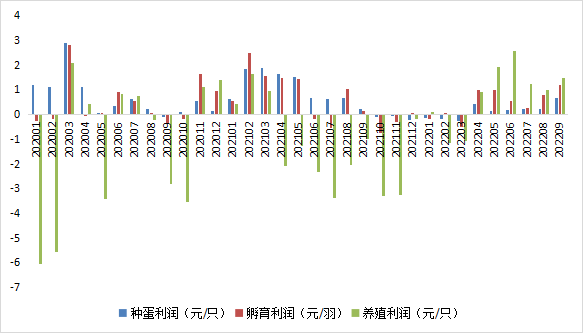

而从利润角度看,据布瑞克数据统计,2020年肉鸡亏损主要集中在养殖环节,其亏损大约为1.24元/只,但孵育利润和种蛋利润总体在0.5元/只的盈利线附近波动。进入2021年后,除养殖利润始终亏损外,孵育利润和种蛋利润也先后进入亏损周期。孵育利润从6月开始陷入亏损,下半年均利润为-0.08元/羽;种蛋利润从四季度开始亏损,均利润为-1.1元/只,产业链各环节接连不断的“失守”使得产业开始从下游倒逼上游去产能。而2022年一季度后各环节又开始扭亏为盈。

图表2.2020年至今肉鸡养殖各环节月度利润

数据来源:布瑞克咨询

2022年初由于前期鸡苗供应量较充裕,肉鸡产能充足。年初养殖户看好双节影响,出现集中出栏状态,肉鸡供应压力大。而年后养殖端存在看涨情绪,压栏情况严重,导致本该前期出栏的肉鸡集中到了一起出栏。叠加饲料价格不断上涨,压栏成本与日俱增,部分出现恐慌性提前出栏。压栏毛鸡加正常出栏再加提前出栏,造成短时间内毛鸡货源供应充裕,叠加年后毛鸡出栏体重增加,整体肉鸡供应处于高位。但同时屠宰企业库存高位,收购意愿不足,且市场需求不足,供需两面利空肉毛鸡,叠加生猪价格走跌,压制禽肉走货,毛鸡价格在2月底快速走跌,养殖利润快速走低。

年后终端消费减少,饲料成本不断上涨,叠加猪价走低打压因素,多重利空因素下,鸡苗价格快速下降,鸡苗亏损严重,孵育利润不断下滑,企业开始大量淘汰父母代种鸡,父母代供应量减少,导致鸡苗出苗量骤减。后期受前期鸡苗价格低位影响,种禽端亏损严重,出现抽毛蛋、转商品蛋等操作,致使种禽端出苗量骤减。

由于3月养殖户补栏情绪不足,种禽仍处于抽小雏蛋阶段,叠加饲料价格高位,养殖整体空棚率处于年内高点。且3月中下旬全国点状式爆发的疫情导致全国范围内的物流运输不畅。司机和车辆数量明显减少,叠加单程运输时间增加,物流不确定性加大。多因素作用下物流运输费用不断上涨,短途运费普遍上涨20%-40%,长途运费普遍上涨40%-80%。且各地防疫措施严格,产区到销区运输困难。整体供应偏紧,出现供需错配,部分地区开始出现抢鸡加价行为,毛鸡价格不断上涨,推高养殖利润。

而养殖利润会直接影响养殖户的补栏量,即鸡苗市场的需求。布瑞克数据显示,一季度后养殖利润扭亏为盈直接在一定程度上提振了养殖户的补栏信心。养殖户补栏积极性较前期好转,鸡苗市场需求向好,支撑鸡苗价格整体走高,孵育利润随之走高。而后传导至种禽端,叠加2022年2-3月份美国禽流感暴发,国内祖代种鸡为规避风险,暂停从美国引种,短期祖代鸡引种量呈现下降趋势,供需两面利好肉种蛋价格,种蛋开始盈利。

图表3.2022年至今肉鸡、鸡雏及种蛋价格

数据来源:布瑞克农业数据终端

而进入9月后,肉鸡价格开始一路走跌,从4.75元/斤跌至下旬的4.45元/斤。从供应角度看,9月毛鸡多为7月下旬和8月补栏鸡雏,鸡雏价格约为2.3-2.4元/只,处于阶段性低点,月均出苗量约2.2亿羽,环比增长7%。虽然夏季高温高湿天气影响下种鸡产蛋率及受精率有所下降,但由于5-6月在产父母代种鸡存栏量持续增加,环比增长6%,导致7-8月整体出苗量增多,9月肉毛鸡供应增多。从需求角度看,9月中秋节影响下,肉毛鸡出现集中出栏情况,且部分屠宰企业存在库存压力,走货不好,毛鸡价格出现下滑趋势,养殖利润缩减,叠加饲料原料价格高位,饲料价格持续上涨,养殖成本相对偏高,毛鸡养殖利润空间进一步被压缩,在一定程度上降低了养殖户的补栏积极性,鸡苗市场需求或存在下跌可能,鸡苗价格下跌概率增大。