元旦节后,养殖端出栏节奏放缓且部分地区存在二育入场,猪源供给压力暂缓,生猪价格上涨,带动白条价格跟涨;全国前三等级白条均价从1月1日的20.92元/公斤涨至1月6日的21.43元/公斤,上涨了0.51元/公斤。但后期因产能的释放,生猪价格震荡走低,虽消费端市场进入季节性旺季,但仍受成本影响震荡走低,在今日(1月20日)全国前三等级白条均价在20.75元/公斤,较1日下跌了0.17元/公斤,较6日下跌了0.68元/公斤。

1月日均出栏量增加

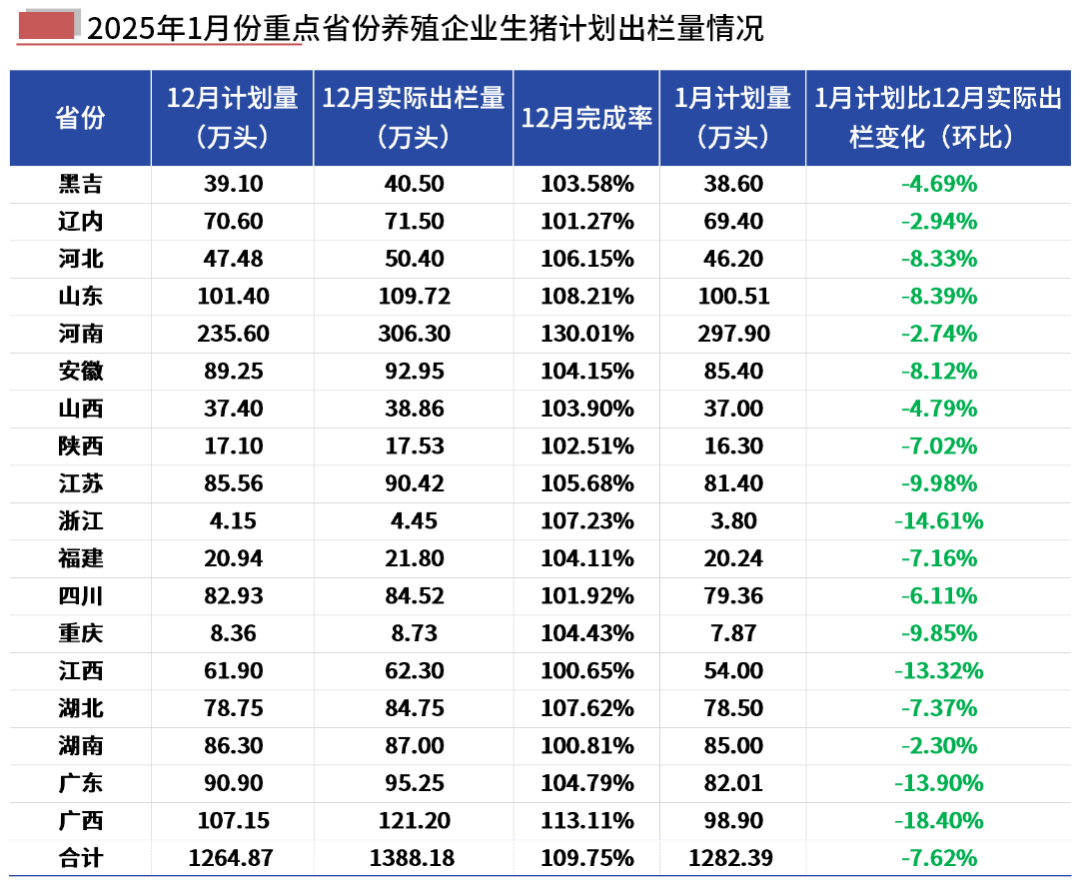

Mysteel监测数据显示,重点样本企业1月份生猪出栏计划量在1282.39万头,较12月实际出栏量1388.18万头,减少了105.79万头,降幅在7.62%。但由于1月底处于春节假期,大部分地区养殖场及屠宰企业在腊月二十六或二十七放假,若除去春节假期,1月实际出栏天数在25天左右,较正常月份少了5-6日,日均出栏量仍存在较大压力。

需求刚需增量

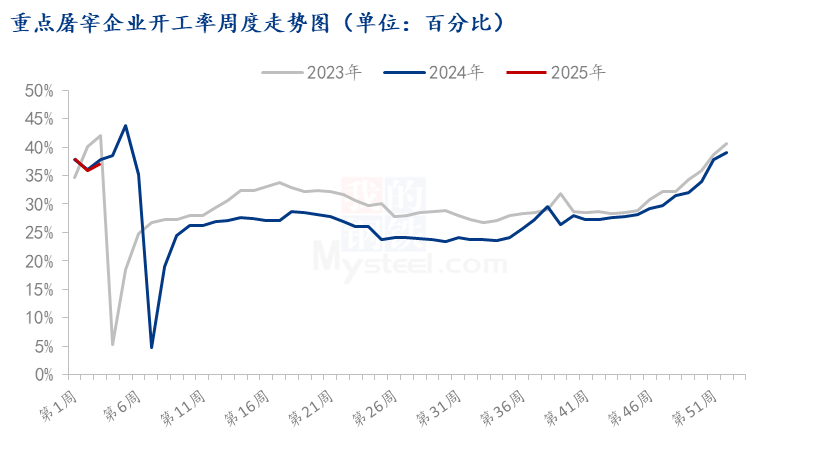

年初第3周,Mysteel监测的样本屠宰企业开工率为37.05%,较第2周上涨1.10个百分点,但比去年同期低了0.84个百分点。从日度情况来看,月初至今日(1月20日)企业开工率由37.78%震荡上涨至42.36%,随着春节逐渐临近,终端市场需求稳步增长,北方部分市场需求增量明显,白条走货好转,屠宰企业开工意愿转强;屠企多在腊月二十七开始休假,小年前的下游备货或支撑屠宰量达到年内较高水平。

综上所述,从供应端来看,月中开始养殖端加速出栏,尤其规模企业增量明显,散户和二育猪源认卖程度增加。局部区域有降体重,提前出栏现象,标猪体重段依旧供大于求。从需求端来看,进入腊月,刚性需求增加,春节前备货陆续开启,尤其北方区域,对行情有所提振。季节性利好逐渐显现,终端需求开始增量,对白条价格的支撑力度同时增强,白条或不完全受成本影响,价格虽跟跌生猪,但跌幅小于生猪。在供需双增,市场博弈的情况下,短期内猪肉价格或处于震荡调整。而中后期,市场会受节后的消费惯性回落的影响,价格震荡走低。